Milano:

Milano:

AGEVOLAZIONI FISCALI PRIMA CASA

-

Cosa sono?

Sono dei benefici fiscali finalizzati a favorire l'acquisto di immobili da destinare ad abitazione principale, e che consentono di usufruire di una imposta ridotta rispetto a quella ordinaria.

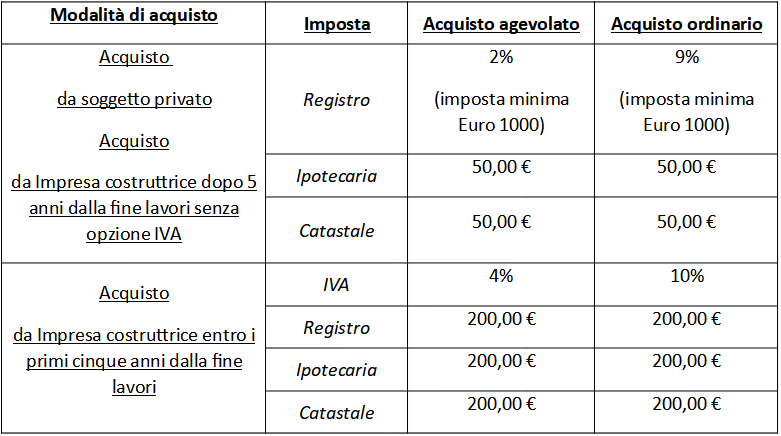

- Quali sono le imposte vigenti per l’acquisto della prima casa?

Se si acquista da un soggetto privato, si paga l’imposta di registro del 2% (anziché del 9%), che si applica sul valore catastale che si ottiene moltiplicando la Rendita Catastale x 115,50;

Se si acquista da un’impresa che ha costruito l’immobile e i lavori sono stati ultimati da più di 5 anni e l’impresa non opta per l’applicazione dell’imposta IVA, si paga l’imposta di registro sul valore catastale come nel caso precedente.

Quali sono le “condizioni prima casa”?

Possono usufruire delle agevolazioni fiscali per la prima abitazione coloro che acquistano una casa di abitazione e/o relative pertinenze al ricorrere delle seguenti condizioni che devono sussistere cumulativamente:

-

risiedere nel Comune ove è ubicato l’immobile, o stabilirvi la propria residenza entro 18 mesi dall’acquisto;

Le agevolazioni fiscali spettano altresì qualora l’immobile sia ubicato:

- nel comune in cui l’acquirente svolge la propria attività se diverso da quello di residenza;

- se l'acquirente si è trasferito all'estero per ragioni di lavoro e abbia risieduto o svolto la propria attività in Italia per almeno cinque anni, nel comune di nascita o in quello in cui aveva la residenza o svolgeva la propria attività prima del trasferimento;

- in qualsiasi comune del territorio Italiano se l’acquirente appartenga al personale delle Forze Armate o delle Forze di Polizia.

In questi casi l’acquirente non avrà l’obbligo di spostare la residenza nel comune ove è ubicato l’immobile.

Questo comporta che:

- non si può usufruire delle agevolazioni fiscali se nello stesso comune si è intestatari al 100% o in comunione con il coniuge di altra casa di abitazione (in proprietà, usufrutto, uso o abitazione) ancorché acquistata senza le agevolazioni fiscali;

- si può usufruire delle agevolazioni fiscali se nello stesso comune si è intestatari di altra casa di abitazione solo pro quota (ma non con il coniuge), ad esempio perché trattasi di un immobile ricevuto in eredità o di una casa di cui è contitolari con altri comproprietari.

3. non avere mai acquistato, su tutto il territorio nazionale, una casa di abitazione invocando le stesse agevolazioni fiscali;

Questo comporta che:

- non si può usufruire delle agevolazioni fiscali se si è titolari del diritto di proprietà, usufrutto, uso, abitazione e nuda proprietà di altro immobile acquistato in precedenza con le agevolazioni fiscali prima casa, salvo che non si intenda vendere questo immobile prima del nuovo acquisto agevolato o entro 12 mesi dal nuovo acquisto agevolato;

- si può usufruire delle agevolazioni fiscali se si sono invocati in precedenza i benefici fiscali su un immobile ricevuto per successione o per donazione (si veda la Circolare Agenzia delle Entrate 7 maggio 2001, n. 44/E)

4. l’immobile deve essere classificato nelle categorie catastali abitative ad eccezione delle categorie catastali A/1 A/8 A/9.

Vuoi scoprire se possiedi i requisiti prima casa? Chiedi una consulenza senza impegno! Scrivi un’email a: milano.office@sng.it; cinisello.office@sng.it